La rebaixa de l'IRPF és la mesura estrella de la reforma fiscal, que va entrar en vigor el passat 1 de gener i que comportarà que els contribuents notin una menor càrrega fiscal, com a conseqüència de l'aplicació d'una menor retenció per l'IRPF. Concretament, el 2015, amb l'entrada dels nous tipus de gravamen de l'IRPF, la millora salarial serà d'uns 30 euros al mes de mitjana, és a dir, entre 350 i 400 euros a l'any.

A partir de gener de 2015 està prevista una menor retenció al salari, tot i així, al juny del 2016, quan es presenti la declaració de la renda corresponent a l'exercici 2015 serà quan realment es comprovin els efectes de la reforma fiscal, motivat per les altres circumstàncies personals o els gravàmens autonòmics que afecten la mateixa.

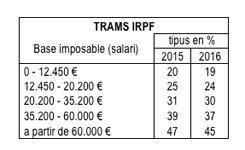

Trams i tipus corresponents

Fins ara hi havia 7 trams, a partir de 2015, s'han reduït a 5 i també s'han reduït els tipus, de la següent manera:

El tipus màxim es redueix del 52% al 2014 al 45% en 2016. El tipus mínim es redueix del 24,75% al 2014 al 19% al 2016.

Increment dels mínims personals i familiars

Una de les novetats més importants és l'increment considerable, d'un 32% de mitjana, dels mínims personals i familiars i la creació de noves figures de protecció social per les famílies nombroses i persones amb discapacitat que suposen una deducció de 1.200 euros addicionals a l'any, i que es poden sol·licitar anticipadament a raó de 100 euros al mes. Aquests increments faran reduir considerablement les retencions que s'efectuaran als salaris.

Percentatge de retenció

Fins ara, i exceptuant rendes molt baixes, el tipus de retenció que s'aplicava era un percentatge rodó, és a dir, si el tipus resultant de l'IRPF per a un contribuent era de 13,56%, s'aplicava el 14%. A partir d'ara, això canvia i la retenció es fixarà en dos decimals. Per tant, el percentatge de retenció s'ajustarà més al tipus real que correspongui a cada treballador. Abans de la reforma, Hisenda retenia de mitjana el 15% de la nòmina. Ara, aquest percentatge baixarà al 13,59%.

Com calcular la nova retenció

L'Agència Tributaria, com en anteriors exercicis a través de la seva web, ha posat a disposició dels contribuents una eina per a calcular de forma online les retencions de l'IRPF. Cada contribuent pot calcular la quantia i el tipus de retenció que li correspongui en la seva nòmina segons la seva retribució anual. Així, els contribuents podran saber quina és la retenció de l'IRPF que s'hauria d'aplicar als salaris de 2015, en funció de les seves condicions personals i laborals.

Majors de 65 anys

Com ja s'ha dit, la reforma fiscal suposarà que l'impost baixarà per a la majoria de contribuents respecte al 2014. No gaudiran d'aquesta rebaixa els treballadors de 65 anys o més que no vulguin jubilar-se i segueixin en actiu. Fins ara, aquests contribuents tenien un benefici fiscal consistent en una reducció de la base liquidable de 2.652 euros en concepte de "prolongació de la vida laboral". Aquest benefici fiscal desapareix el 2015.

Salaris inferiors a 12.000 euros bruts

Als contribuents amb salaris inferiors a 12.000 euros bruts i un sol pagador (el 39% dels declarants) deixaran de pagar IRPF, per tant, no se'ls haurà d'aplicar cap retenció i, tampoc tenen obligació de presentar la declaració. Fins ara això passava amb les persones que tenien ingressos inferiors a 11.162 euros.

Diferències segons la Comunitat Autònoma

Cal tenir en compte que l'IRPF és un impost cedit al 50% a les Comunitats Autònomes, que tenen una àmplia competència per variar trams i tipus. Tot i així, la normativa autonòmica no es té en compte per determinar el tipus de retenció en la nòmina, doncs només entra en joc en el moment de la liquidació. Per tant, els trams i tipus que s'utilitzen per fixar el percentatge de retenció són iguals per a tots els treballadors del territori espanyol, amb independència de la seva residència.

En el cas de Catalunya, no s'ha modificat l'impost i manté els gravàmens de 2014, concretament, mantenen el tipus marginal màxim proporcional en el 49% enfront del 47% nacional i el mínim en el 22% enfront del 20% estatal. En concret, excepte Navarra, no baixen l'IRPF les comunitats autònomes següents: Catalunya, Andalusia, Galícia i el País Basc.

Tot això suposa que, a efectes de nòmina, un treballador a Catalunya, quan presenti la declaració anual de l'impost, li resultarà una quota a pagar superior que la d'altres treballadors a una altra comunitat autònoma.

Per acabar, posem dos casos per exemplificar el canvi de la reforma fiscal:

- Contribuent solter sense fills i amb una nòmina de 15.000€ bruts per 14 pagues i contracte indefinit:

El 2014 amb retenció anual de 1.440€ (103€ mensuals), és a dir, un 9,60%. El 2015 la retenció anual de 1.206€ (86€ mensuals), és a dir, un 8,04%. Per tant, tindrà un salari de 17€ més al mes que el 2014 (233€ l'any).

- Contribuent amb tres fills majors de 3 anys amb una renda de 30.000€ bruts l'any i contracte indefinit:

El 2014 la retenció d'un 14%. El 2015 amb una retenció d'un 13,50%, és a dir, 13€ menys al mes. A més, té dret a l'impost negatiu per família nombrosa (100€/mes), per tant, la unitat familiar disposarà de 113€ més al mes. I finalemtn, el 2016 la retenció d'un 12,98% a la seva nòmina mensual, és a dir, 25€ menys al mes i 305€ menys l'any. A més, gaudirà de 100€ al mes de l'impost negatiu.