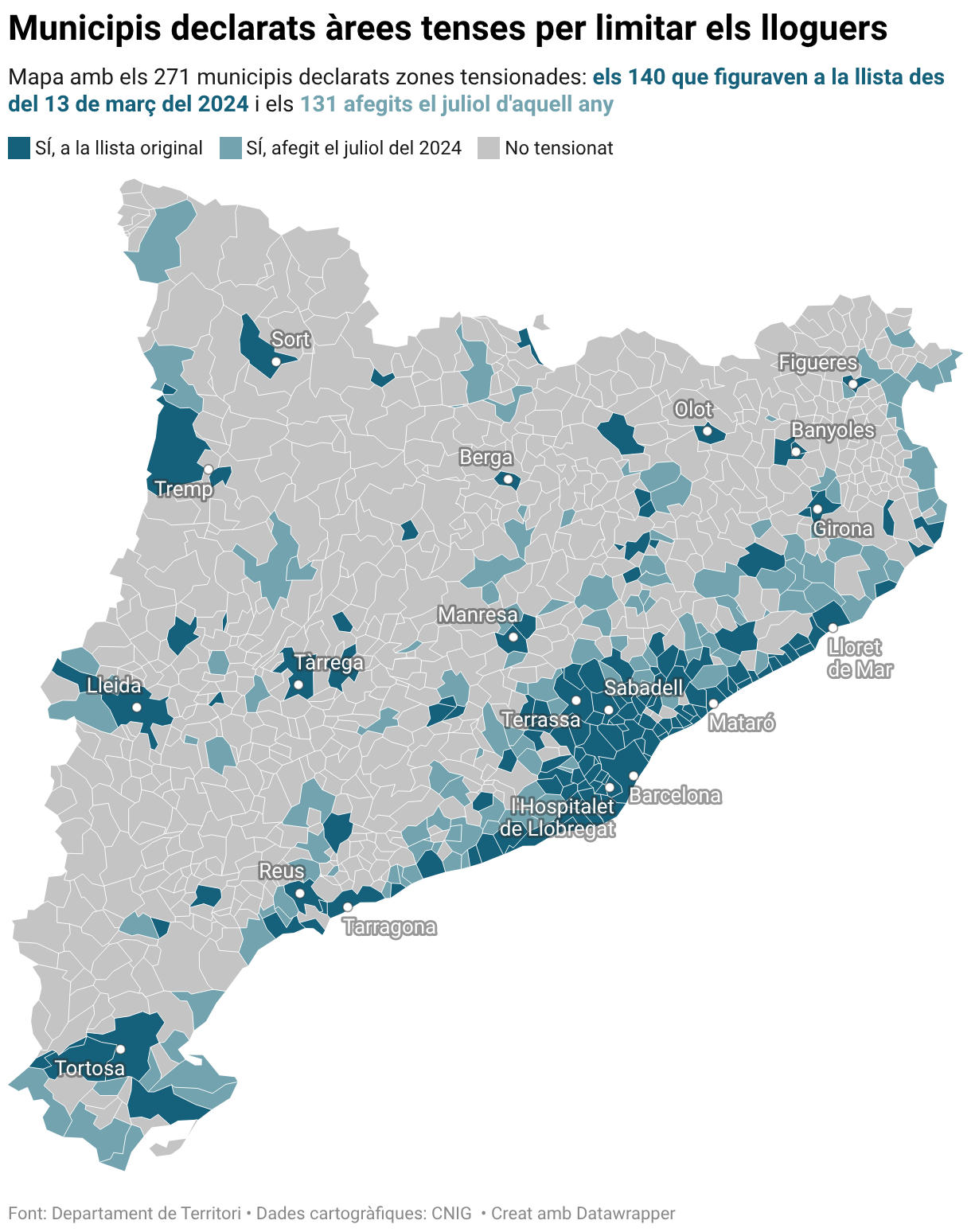

El Gobierno ha aclarado que se considera un gran tenedor el propietario de cinco viviendas en una misma zona de mercado residencial tensionada. Así lo detalla un informe conjunto de la Agencia de la Vivienda de Catalunya y de la Dirección General de Tributos y Juego que ha avanzado El Periódico y que ha confirmado la ACN. En Catalunya se han declarado dos zonas de mercado residencial tensionado: la primera con 140 municipios, declarada el 13 de marzo de 2024, y la segunda con 131 municipios del 1 de julio del mismo año.

Así pues, para ser considerado un gran tenedor, los propietarios deben tener las cinco viviendas en la misma zona. Es decir, un propietario de tres viviendas en Barcelona y dos en Tossa de Mar no sería considerado un gran tenedor. En estas zonas, el alquiler de los nuevos contratos no podrá superar el precio del último arrendamiento vigente los últimos cinco años, una vez aplicada la cláusula de actualización anual de aquel contrato. En caso de tratarse de un gran tenedor, la renta que se paga por el piso no podrá ser superior al Índice de referencia del precio del alquiler.

Un propietario de tres viviendas en Barcelona y dos en Tossa de Mar no sería considerado un gran tenedor

Ahora, pero el documento elaborado por la Generalitat aclara que estos cinco inmuebles deberán estar situados en una de las dos zonas declaradas para considerarse gran tenedor. En la primera zona hay prácticamente todas las localidades del ámbito metropolitano de Barcelona; las cuatro capitales, parte de las comarcas costeras y otras de montaña como Ripoll, Puigcerdà, Mollerussa, Solsona o Torelló, entre otras. En la segunda se incluyen localidades como Vielha, Cadaqués, Begur, Besalú o Altafulla, entre otras.

Algunos de los requisitos que marca la Ley estatal por el derecho a la vivienda para declarar una zona tensionada son que las personas o familias dediquen más del 30% de sus ingresos a pagar el alquiler o la hipoteca, incluidos los gastos y suministros básicos; y que el precio de alquiler o de compra de las viviendas haya experimentado en los últimos cinco años un incremento acumulado de al menos tres puntos por encima del IPC.

El documento también detalla que si un propietario de menos de cinco viviendas es a la vez copropietario de otros inmuebles de uso residencial “tendrá la condición de gran tenedor si la suma de las superficies construidas de todos los inmuebles supera los 1.500 metros cuadrados (tanto de los que tiene el 100 % como de los que solo tiene una participación)”. Para el cálculo de esta superficie, la norma solo incluye los metros cuadrados de uso residencial.

Otro factor que aclara el informe es que la vivienda habitual de la persona física gran tenedora “sí que se tendrá en cuenta para el cómputo, dado que la norma no la ha excluido”.

Computan los porcentajes

Además, también señala que si el contribuyente es titular de una o más viviendas con un porcentaje inferior al 100% ubicadas dentro de una misma zona de mercado tensionado, tendrá la condición de gran tenedor “si de la suma de estos porcentajes de titularidad resulta ser titular del 500 % (equivalente en porcentaje de titularidad a la plena titularidad de cinco inmuebles urbanos de uso residencial)”.

El documento aclara que lo que se computa son los porcentajes de propiedad: “Tener una cuota de participación superior al 50% no comporta que esta vivienda se compute como una unidad entera”. Así pues, si un mismo propietario tiene el 100% de menos de cinco pisos, pero es copropietario de otros inmuebles, “será gran tenedor si la suma de los porcentajes de titularidad resulta ser titular del 500%·”.

El informe, que responde a las consultas planteadas por el Colegio Notarial de Catalunya, también detalla que en caso de que los pisos no estén en zonas de mercado tensionadas, se tendrán en cuenta todas las viviendas situadas en todo el territorio español, siempre que, como mínimo uno de ellos, esté situado en Catalunya. En este caso, se considerará gran tenedor al propietario de diez pisos o con inmuebles de una superficie de más de 1.500 metros cuadrados.

El ITP del 20% se aplica a partir de la sexta vivienda comprada

Uno de los cambios fiscales más relevantes en torno al concepto de grandes tenedores es la subida del impuesto de transmisiones patrimoniales de un 20% en caso de ser considerado un gran tenedor o de transmitir un edificio entero de viviendas. El documento aclara que el gravamen del 20% (tarifa TGT) se empezará a aplicar a partir de la compra de la sexta vivienda si el propietario tiene los inmuebles en una misma zona de mercado residencial tensionado.

Uno de los cambios fiscales más relevantes es la subida del impuesto de transmisiones patrimoniales de un 20% en caso de ser considerado un gran tenedor o de transmitir un edificio entero de viviendas

Si tiene más de diez inmuebles residenciales o con una superficie construida de más de 1.500 metros cuadrados en Catalunya -con indiferencia de si están en zonas tensionadas- tributará al 20% la compra correspondiente a la 12ª vivienda.

De la misma manera, también especifica que quedarán excluidos de pagar el gravamen del 20% los inmuebles que no tienen cédula de habitabilidad porque ha sido denegada por la Agencia de la Vivienda de Catalunya.

Los apartamentos turísticos quedan excluidos

En cambio, con un certificado técnico negativo que acredite la imposibilidad de obtener la cédula de habitabilidad “podría ser suficiente para excluir el bien inmueble del cómputo por ser considerado gran tenedor”.

Los de apartamentos turísticos también quedarán excluidos y no se contarán para determinar si un propietario es gran tenedor, ya que la normativa dice que “no se pueden constituir en viviendas”. En el caso de los colivings, habrá que analizar caso por caso: se contarán los que estén calificados de una vivienda que se alquila por habitaciones, pero no si se asimila a una residencia.

Añadir VIA Empresa como fuente preferida de Google de forma gratuita

Mantente informado con las últimas noticias de actualidad