L'evolució dels salaris és, indubtablement, un dels temes que aixequen més passions dins el que és el sistema mediàtic i polític majoritari. Segurament la característica fonamental del cicle expansiu que viu per cinquè any l'economia espanyola i catalana és la feblesa de l'ocupació creada aquests anys.

La reforma laboral que va impulsar Mariano Rajoy va tenir com a conseqüència que el nombre d'EROs es va multiplicar durant un parell o tres de trimestres. Les empreses van acomiadar en massa i no es van dedicar a contractar, fenomen que va repercutir un any després amb una característica que encara avui perdura: contractes temporals i salaris molt baixos. El motiu que justifica aquest model de contractació l'explicaré en els mesos que vénen. M'he proposat fer un repàs als salaris nominals (el que coneixem com salari brut) i els reals (variació salari nominal – variació taxa inflació) que es paguen a Catalunya i la seva relació amb el cost laboral que les empreses afronten mensualment.

La devaluació salaria és el que més s'assembla a les devaluacions de moneda dels anys 90

En termes nets, el 95% de l'ocupació creada són contractes temporals i el 5% restant són contractes indefinits. Com a resultat, la taxa de temporalitat -la proporció de contractes a temps complet o equivalent que són temporals- escala any rere any fins a aproximadament el 30% actual. Aquest guany en temporalitat -que durant la bombolla era marcadament superior- s'ha traduït en salaris baixos i estancats, condició necessària en una unió monetària per recuperar el creixement econòmic. La devaluació salarial és el que més s'assembla a les devaluacions de moneda efectuades per Espanya durant els anys 90.

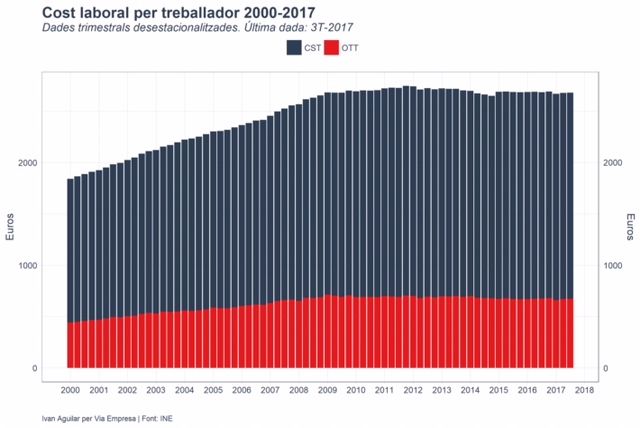

El cost laboral per treballador és la suma de dos components: el cost salarial (CST) i altres costos (OTT). El cost salarial inclou el salari líquid, els impostos, les hores extraordinàries i els endarreriments. Els altres costos són les indemnitzacions per acomiadament i l'aportació de l'empresa a la Seguretat Social en nom del treballador. Sovint a premsa es veu l'associació de cost salarial a salaris, cosa que és incorrecta, ja que el cost salarial té dos components: el cost salarial ordinari (líquid percebut pel treballador més impostos) i el cost salarial extraordinari (hores extres i endarreriments).

L'evolució del cost laboral per treballador trimestral a Catalunya mostra tres fases diferenciades. La primera, durant la bombolla amb forts augments on el cost salarial (CTT) creix molt per sobre dels altres costos (OTT). La segona, (3T2008-1T2012) els augments són molt moderats malgrat la recessió. El motiu d'aquests augments fou, fonamentalment, els convenis entre patronal i sindicats que estaven lligats a la inflació i, per tant, els salaris seguien creixent malgrat que els beneficis empresarials estaven en caiguda lliure. La tercera fase es produeix a partir del segon trimestre de 2012 amb un cost laboral que cau lleugerament i després s'estanca i és pla.

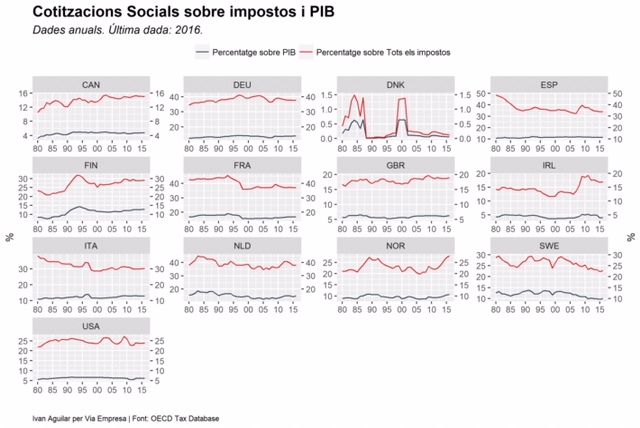

Del gràfic crida l'atenció la gran proporció que suposen els altres costos (seguretat social i indemnitzacions) dins el cost laboral total, el que sens dubte minva la competitivitat de les pimes catalanes. Com he explicat en molts articles en aquesta casa, reformar el sistema fiscal incidint en acomiadaments i aportacions a la Seguretat Social és condició sine qua non per tal d'aconseguir que les pimes guanyin productivitat -a través de la inversió en béns de capital-, puguin créixer i pagar salaris més elevats. El següent gràfic mostra el percentatge de la recaptació de cotitzacions socials sobre el PIB i el percentatge sobre la recaptació total.

Com es pot veure, Espanya té uns fonamentals semblants a França i Alemanya si mirem el percentatge de les cotitzacions socials sobre el total d'impostos, però la recaptació és menor. Hi ha dos factors que expliquen aquesta diferència:

1) La proporció de les cotitzacions respecte del total del salari: Espanya és el membre de l'OCDE que té aquesta proporció més elevada.

2) La proporció d'impostos envers el salari -la falca fiscal- que paguen els treballadors espanyols: Espanya és la que té aquesta proporció més alta de tota l'OCDE amb un percentatge aproximat del 42%.

La lliçó és que cal baixar una mica aquestes cotitzacions i les indemnitzacions i canviar-les per menor augment del salari líquid com a contrapartida. A mesura que l'activitat augmenti i la taxa d'ocupació sigui equiparable a la francesa o l'alemanya, la falca fiscal es reduirà i això permetrà augmentar la pressió fiscal i equiparar la recaptació a la resta d'Estats europeus.

El capital humà i la inversió en béns de capital resulten decisius per a la productivitat i pels salaris a llarg termini

La conclusió és que els impostos són una part important del cost laboral per treballador, el que és un component important de la competitivitat de les pimes a través de la productivitat. Alhora, la productivitat depèn no només de com de bé fan els treballadors la seva feina, sinó dels mitjans que tenen per a fer-la, cosa que depèn de la inversió en capex que fa l'empresa. Dit d'altra manera, el capital humà i la inversió en béns de capital -el que anomenem capex- resulten decisius per a la productivitat i, per tant, pels salaris a llarg termini.

L'alta proporció de cotitzacions i indemnitzacions d'acomiadament dins el cost laboral minora la inversió en capex que, alhora, minva la productivitat de les empreses catalanes i els salaris dels seus treballadors. Per tant, cal incentivar la inversió en capex i reduir el cost laboral per tal de deixar fluxos de caixa disponibles per afrontar aquestes inversions.

Afegir VIA Empresa com a font preferida de Google de forma gratuïta

Estigues informat amb les últimes notícies d'actualitat