La evolución de los salarios es, indudablemente, uno de los temas que levantan más pasiones dentro del que es el sistema mediático y político mayoritario. Seguramente la característica fundamental del ciclo expansivo que vive por quinto año la economía española y catalana es la debilidad de la ocupación creada estos años.

La reforma laboral que impulsó Mariano Rajoy tuvo como consecuencia que el número de Eros se multiplicó durante un par o tres de trimestres. Las empresas despidieron en masa y no se dedicaron a contratar, fenómeno que repercutió un año después con una característica que encara hoy perdura: contratos temporales y salarios muy bajos. El motivo que justifica este modelo de contratación lo explicaré en los meses que vienen. Me he propuesto hacer un repaso a los salarios nominales (el que conocemos como salario sucio) y los reales (variación salario nominal – variación tasa inflación) que se pagan en Cataluña y su relación con el coste laboral que las empresas afrontan mensualmente.

La devaluación salaría es el que más se asemeja a las devaluaciones de moneda de los años 90

En términos limpios, el 95% de la ocupación creada son contratos temporales y el 5% restante son contratos indefinidos. Como resultado, la tasa de temporalidad -la proporción de contratos a tiempo completo o equivalente que son temporales- escalera año tras año hasta aproximadamente el 30% actual. Esta ganancia en temporalidad -que durante la burbuja era marcadamente superior- se ha traducido en salarios bajos y estancados, condición necesaria en una unión monetaria para recuperar el crecimiento económico. La devaluación salarial es el que más se asemeja a las devaluaciones de moneda efectuadas por España durante los años 90.

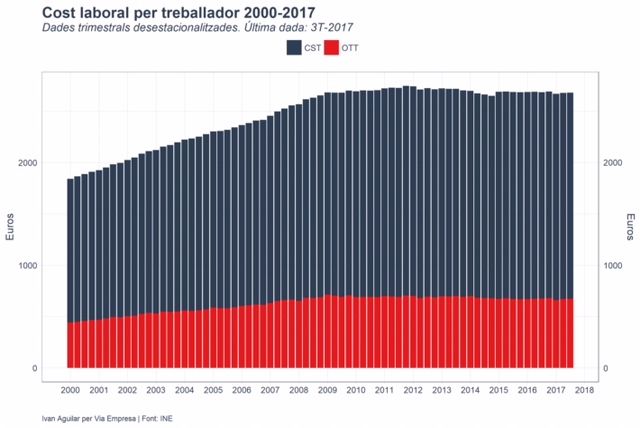

El coste laboral por trabajador es la suma de dos componentes: el coste salarial (CST) y otros costes (OTT). El coste salarial incluye el salario líquido, los impuestos, las horas extraordinarias y los atrasos. Los otros costes son las indemnizaciones por despido y la aportación de la empresa a la Seguridad Social en nombre del trabajador. A menudo a prensa se ve la asociación de coste salarial a salarios, cosa que es incorrecta, puesto que el coste salarial tiene dos componentes: el coste salarial encomendero (líquido percibido por el trabajador más impuestos) y el coste salarial extraordinario (horas extras y atrasos).

La evolución del coste laboral por trabajador trimestral en Cataluña muestra tres fases diferenciadas. La primera, durante la burbuja con fuertes aumentos donde el coste salarial (CTT) crece mucho por encima de los otros costes (OTT). La segunda, (3T2008-1T2012) los aumentos son muy moderados a pesar de la recesión. El motivo de estos aumentos fue, fundamentalmente, los convenios entre patronal y sindicatos que estaban ligados a la inflación y, por lo tanto, los salarios seguían creciendo a pesar de que los beneficios empresariales estaban en caída libre. La tercera fase se produce a partir del segundo trimestre de 2012 con un coste laboral que cae ligeramente y después se estanca y es plano.

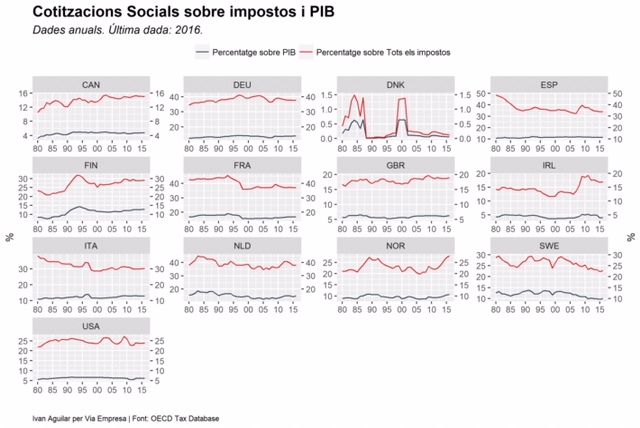

Del gráfico llama la atención la gran proporción que suponen los otros costes (seguridad social e indemnizaciones) dentro del coste laboral total, el que sin duda mengua la competitividad de las pymes catalanas. Cómo he explicado en muchos artículos en esta casa, reformar el sistema fiscal incidiendo en despidos y aportaciones a la Seguridad Social es condición sine qua non para conseguir que las pymes ganen productividad -a través de la inversión en bienes de capital-, puedan crecer y pagar salarios más elevados. El siguiente gráfico muestra el porcentaje de la recaudación de cotizaciones sociales sobre el PIB y el porcentaje sobre la recaudación total.

Cómo se puede ver, España tiene unos fundamentales semblantes en Francia y Alemania si miramos el porcentaje de las cotizaciones sociales sobre el total de impuestos, pero la recaudación es menor. Hay dos factores que explican esta diferencia:

1) La proporción de las cotizaciones respecto del total del salario: España es el miembro de la OCDE que tiene esta proporción más elevada.

2) La proporción de impuestos hacia el salario -la falca fiscal- que pagan los trabajadores españoles: España es la que tiene esta proporción más alta de toda la OCDE con un porcentaje aproximado del 42%.

La lección es que hay que bajar un poco estas cotizaciones y las indemnizaciones y cambiarlas por menor aumento del salario líquido como contrapartida. A medida que la actividad aumente y la tasa de ocupación sea equiparable a la francesa o la alemana, la falca fiscal se reducirá y esto permitirá aumentar la presión fiscal y equiparar la recaudación al resto de Estados europeos.

El capital humano y la inversión en bienes de capital resultan decisivos para la productividad y por los salarios a largo plazo

La conclusión es que los impuestos son una parte importante del coste laboral por trabajador, el que es un componente importante de la competitividad de las pymes a través de la productividad. A la vez, la productividad depende no sólo de cómo de bien hacen los trabajadores su trabajo, sino de los medios que tienen para hacerla, cosa que depende de la inversión en capex que hace la empresa. Dedo de otra manera, el capital humano y la inversión en bienes de capital -el que denominamos capex- resultan decisivos para la productividad y, por lo tanto, por los salarios a largo plazo.

El alta proporción de cotizaciones e indemnizaciones de despido dentro del coste laboral aminora la inversión en capex que, a la vez, mengua la productividad de las empresas catalanas y los salarios de sus trabajadores. Por lo tanto, hay que incentivar la inversión en capex y reducir el coste laboral para dejar flujos de caja disponibles para afrontar estas inversiones.

Añadir VIA Empresa como fuente preferida de Google de forma gratuita

Mantente informado con las últimas noticias de actualidad